内容要素

效力注释:

现行有效

发文日期:

2000-03-30

发文字号:

国税函〔2000〕220号

发文机关:

国家税务总局

收藏

收藏

小

中

大

国家税务总局关于中信证券股份有限公司所属分支机构缴纳企业所得税问题的通知

近接中信证券股份有限责任公司《关于中信证券股份有限公司合并缴纳企业所得税的申请》(资证财字[2000]8号),经研究,现对中信证券股份有限责任公司各分支机构(名单附后)缴纳企业所得税的问题通知如下:

一、按照《中华人民共和国企业所得税暂行条例》及其实施细则的法规,实行独立经济核算的企业为企业所得税纳税人。中信证券股份有限责任公司下属的主要从事代理买卖各种有价证券业务的各分支机构,凡属于非独立核算的,可并入中信证券股从有限责任公司统一缴纳企业所得税;凡属于独立核算的,应就地缴纳企业所得税。

二、根据企业所得税条例及其实施细则的法规,结合证券行业的特点,中信证券股份有限责任公司的各分支机构同时符合下列条件的,为非独立核算机构:

(一)分支机构客户保证金除留存小额备付外,其余部分全部上交总机构统一管理。

(二)分支机构代理买卖各种有价证券交易业务,由总机构与证券交易所统一清算。

三、中信证券股份有限责任公司所属分支机构所在地税务机关应严格按《国家税务总局关于加强汇总纳税企业所得税征收管理暂行办法》(国税[1995]198号)及补充法规和《国税务总局关于汇总(合并)纳税企业所得税若干具体问题的通知》(国税发[1998]127号)的有关条款实施就地监管。

四、中信证券股份有限责任公司附属独立法人公司及分支机构,仍按有关法规就地缴纳企业所得税。

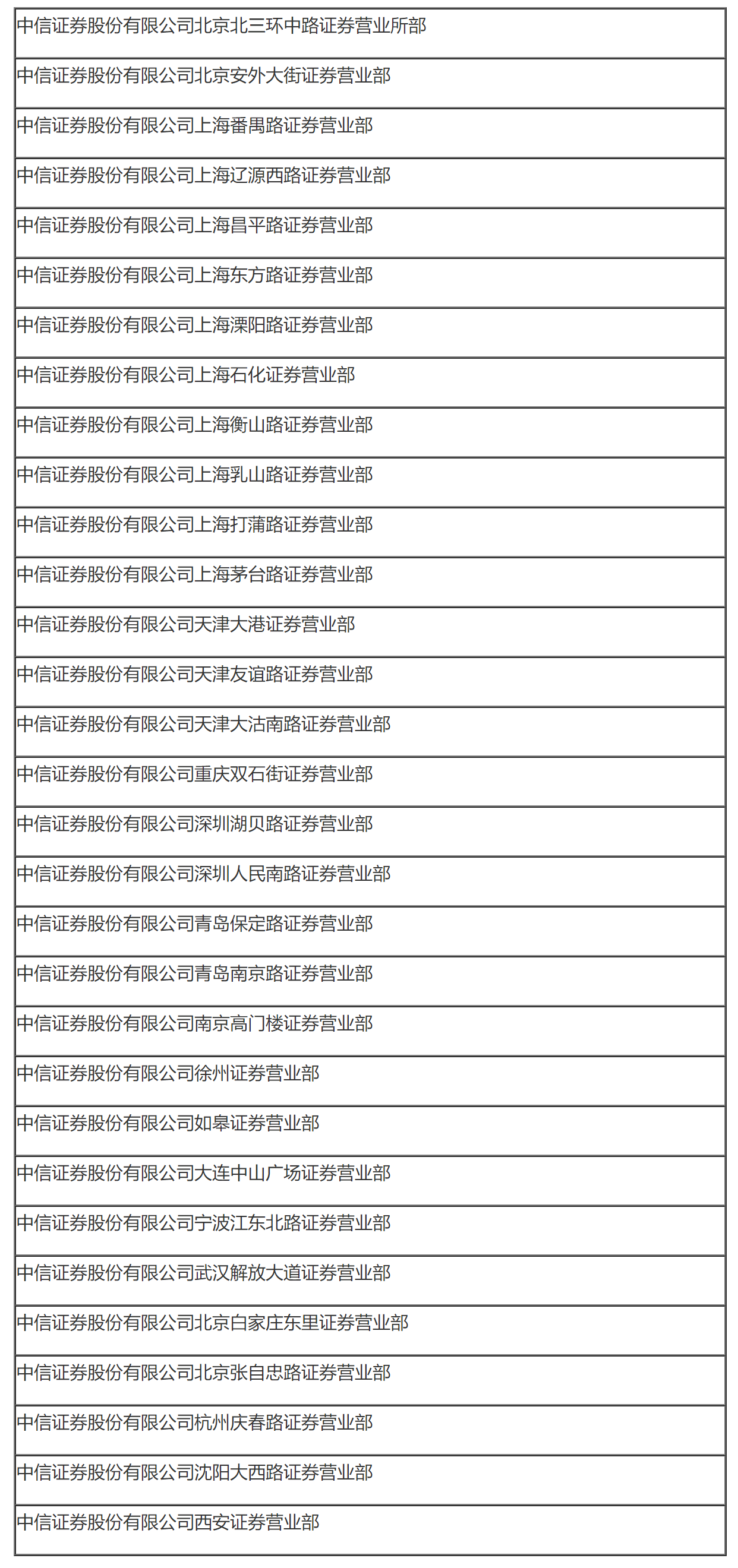

附件:中信证券股份有限公司分支机构名单

中信证券股份有限公司分支机构名单

2000-04-06

2006-06-22

推荐 阅读

国家税务总局广东省税务局关于发布境外旅客购物离境退税代理机构名单的通告

根据《财政部关于实施境外旅客购物离境退税政策的公告》(财政部公告2015年第3号)和《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家

2026-06-16

制造业企业必看!请一键查收您的税费合规指南

制造业作为工业的核心部分,是加快济宁新型工业化强市建设的主力军。为帮助制造业企业防范涉税风险,筑牢合规经营根基,国家税务总局济宁市税务局组织编写了《制造业企业税

2026-06-16

国家税务总局关于在成品油零售领域全面推广“交易即开票”有关事项的公告

为贯彻落实《国务院办公厅关于推动成品油流通高质量发展的意见》(国办发〔2025〕5号)要求,持续优化纳税人发票使用体验,加强成品油零售领域税收监管,国家税务总局

2026-06-16

关于《国家税务总局关于在成品油零售领域全面推广“交易即开票”有关事项的公告》的解读

一、《公告》的发布背景是什么?近年来,税务部门与公安、商务、市场监管等部门紧密协作,持续加大对成品油零售领域涉税违法行为的查处力度,协同规范行业秩序,促进市场公

2026-06-16

国家税务总局上海市税务局关于开展增值税及附加税费申报试点的公告

为落实《中华人民共和国增值税法》、《中华人民共和国增值税法实施条例》及有关税收政策,进一步提升增值税纳税申报服务和管理水平,国家税务总局修订了《增值税及附加税费

2026-06-11

关于《国家税务总局上海市税务局关于开展增值税及附加税费申报试点的公告》的解读

为进一步提升增值税及附加税费申报服务和管理水平,国家税务总局修订了《增值税及附加税费申报表(试行)》(以下称新表),拟开展试点。现将有关事项解读如下:一、本次新

2026-06-11

国家税务总局关于发布出口退税率文库2026B版的通知

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处:根据海关编码调整情况,国家税务总局编制了2026B版出口退税率文库(以下简称

2026-06-16

中央国家机关住房资金管理中心关于优化中央国家机关住房公积金提取使用政策的通知

国务院各部委、各直属机构,全国人大常委会办公厅,政协全国委员会办公厅,最高人民法院,最高人民检察院,各民主党派中央,各人民团体,各中央企业人事劳资部门、房管部门

2026-06-16

国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:为做好私募投资基金(以下简称私募基金)加强监管、防范风险工作,促进私募基金高质量发展,经国务院同意,现提

2026-06-11

国家数据局关于印发《关于推进行业高质量数据集建设行动的实施方案》的通知

各省、自治区、直辖市及新疆生产建设兵团数据管理部门:现将《关于推进行业高质量数据集建设行动的实施方案》印发给你们,请认真组织实施,加快推进相关工作。国家数据局2

2026-06-16

市场监管总局关于发布《广告引证内容执法指南》的公告

依据《中华人民共和国广告法》等法律法规,市场监管总局制定了《广告引证内容执法指南》,现予公告。 市场监管总局2026年6月3日广告引证内容

2026-06-16

国家税务总局大连市税务局关于停用部分大连税务监制发票的通告

为全面深化税收征管改革,推广应用全面数字化电子发票(以下简称“数电发票”),全市将停止使用部分国家税务总局大连市税务局监制的纸质发票(指除税控发票以外的,发票监

2026-06-16

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...