收藏

收藏

12366电子税务局办事指南——入库减免退抵税

【事项名称】

入库减免退抵税

【申请条件】

纳税人符合政策规定可以享受减免的税款,如已经缴纳入库,可以申请退(抵)已缴纳的税款。

以下情形也属于入库减免退抵税:

1.增值税小规模纳税人月销售额不超过10万元(按季纳税30万元)的,当期因代开增值税专用发票已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还;

2.增值税即征即退,按税法规定缴纳的税款,由税务机关征收入库后,再由税务机关按规定的程序给予部分或全部退还已纳税款;

3.非居民纳税人可享受但未享受协定待遇,可以申请退还多缴税款的情况;

4.其他减免税政策发布时间滞后于执行时间已入库税款的退税,纳税人未更正申报表,直接申请退税的,也属于减免退税;

5.“营改增”试点纳税人提供应税服务在本地区试点实施之日前已缴纳营业税,本地区试点实施之日后(含)因享受减免税政策,而退还试点前发生业务的营业税,向主管税务机关申请退还已缴纳的营业税。

6.在2022年10月1日至2023年12月31日期间,纳税人出售自有住房并在现住房出售后1年内,在同一城市重新购买住房的,可申请退还其出售现住房已缴纳的个人所得税。

【设定依据】

1.《中华人民共和国税收征收管理法》第五十一条

2.《中华人民共和国税收征收管理法实施细则》第七十八条、第七十九条

【办理材料】

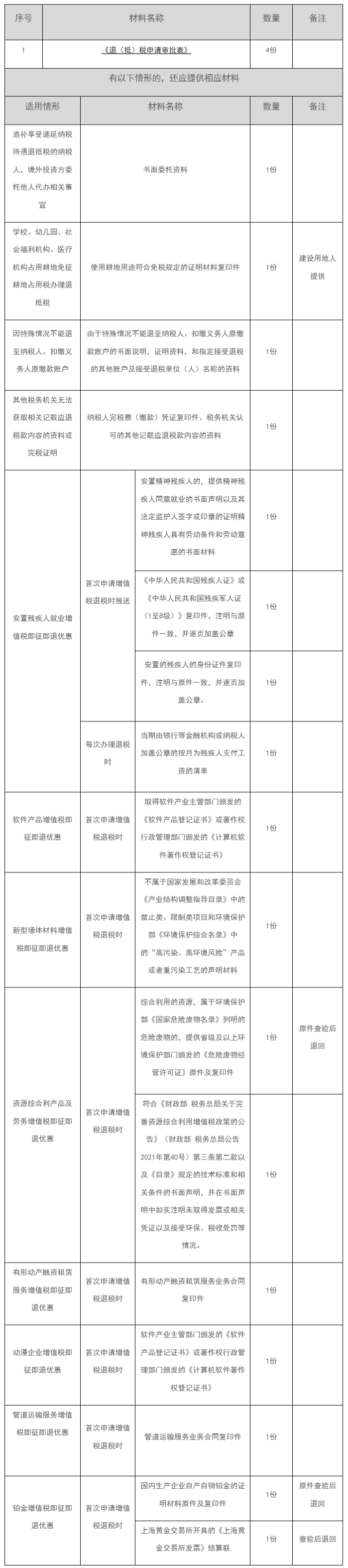

1.除居民换购住房个人所得税退税以外的情况

2.居民换购住房个人所得税退税

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

税务机关发现的,10日内办结;

纳税人自行发现的,30日内办结;其中增值税即征即退退抵税,15个工作日内办结。

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人申请退抵税(费)额不能大于纳税人已入库税额。

6.增值税一般纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的,在申报时需将此部分填写在《增值税及附加税费申报表(一般纳税人适用)》及附表一的“增值税即征即项目列”征(退)税数据中。

7.纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,退还纳税人。

8.纳税人适用增值税即征即退政策的,应当在首次申请增值税退税时,按规定向主管税务机关提供退税申请材料和相关政策规定的证明材料;纳税人后续申请增值税退税时,相关证明材料未发生变化的,无需重复提供,仅需提供退税申请材料并在退税申请中说明有关情况;纳税人享受增值税即征即退条件发生变化的,应当在发生变化后首次纳税申报时向主管税务机关书面报告。

9.纳税人申请享受居民换购住房个人所得税退税政策的,应当依法缴纳现住房转让时涉及的个人所得税,并完成不动产权属变更登记;新购住房为二手房的,应当依法缴纳契税并完成不动产权属变更登记;新购住房为新房的,应当按照当地住房城乡建设部门要求完成房屋交易合同备案。

出售现住房的时间,以纳税人出售住房时个人所得税完税时间为准。新购住房为二手房的,购买住房时间以纳税人购房时契税的完税时间或不动产权证载明的登记时间为准;新购住房为新房的,购买住房时间以在住房城乡建设部门办理房屋交易合同备案的时间为准。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.