收藏

收藏

12366电子税务局办事指南——出口退(免)税企业备案信息报告

【事项名称】

出口退(免)税企业备案信息报告

【申请条件】

出口退(免)税企业备案信息报告事项是指享受出口退(免)税政策的出口企业,在申报出口退(免)税前向主管税务机关申请办理出口退(免)税企业备案以及后续的备案变更、备案撤回事项。具体包括:出口退(免)税备案、生产企业委托代办退税备案、外贸综合服务企业代办退税备案。

出口退(免)税企业备案信息报告事项是指享受出口退(免)税政策的出口企业,在申报出口退(免)税前向主管税务机关申请办理出口退(免)税企业备案以及后续的备案变更、备案撤回事项。具体包括:出口退(免)税备案、生产企业委托代办退税备案。

1.出口退(免)税备案

出口企业或其他单位首次向税务机关申报出口退(免)税,应向主管税务机关办理出口退(免)税备案。

出口企业或其他单位备案登记的内容发生变更的,需自变更之日起30日内办理备案变更,需清税注销或撤回备案的应向主管税务机关申请办理撤回出口退(免)税备案手续。

经营融资租赁货物出口业务的企业应在首份融资租赁合同签订之日起30日内,向主管税务机关办理经营融资租赁退税备案手续。融资租赁业务出租方退税备案内容变更或撤回的,需向主管税务机关办理备案变更或备案撤回手续。

出口企业进行首次启运港退(免)税申报时,即视为出口企业完成启运港退(免)税备案。

横琴、平潭区内从区外购买货物的企业、区内水电气企业适用增值税和消费税退税政策的,应当向主管税务机关办理出口退(免)税备案手续。

退税代理机构首次申报境外旅客离境退税结算时,应先向主管税务机关办理退税代理机构备案。

2.生产企业委托代办退税备案

符合条件的生产企业在已办理出口退(免)税备案后,首次委托综服企业代办退税前,应当向主管税务机关办理委托代办出口退税备案。

委托代办退税的生产企业的《代办退税情况备案表》中的内容发生变更的,委托代办退税的生产企业应自变更之日起30日内,向主管税务机关申请办理备案内容的变更。

委托外贸综合服务企业代办退税的转登记纳税人,应在综服企业主管税务机关按规定向综服企业结清该转登记纳税人的代办退税款后,按照规定办理委托代办退税备案撤回。

生产企业办理撤回委托代办退税备案事项的,应在综服企业主管税务机关按规定向综服企业结清该生产企业的代办退税款后办理。

委托代办退税的生产企业办理撤回出口退(免)税备案事项的,应按规定先办理撤回委托代办退税备案事项。

【设定依据】

1.《国家税务总局关于部分税务行政审批事项取消后有关管理问题的公告》(国家税务总局公告2015年第56号)第三条

2.《国家税务总局关于发布〈融资租赁货物出口退税管理办法〉的公告》(国家税务总局公告2014年第56号)第二章第五条

3.《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第三条

4.《国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局公告2021年第15号)第二条

5.《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号 )第六条

6.《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第一条第(一)项

7.《国家税务总局关于<适用增值税零税率应税服务退(免)税管理办法>的补充公告》(国家税务总局公告2015年第88号)

【办理材料】

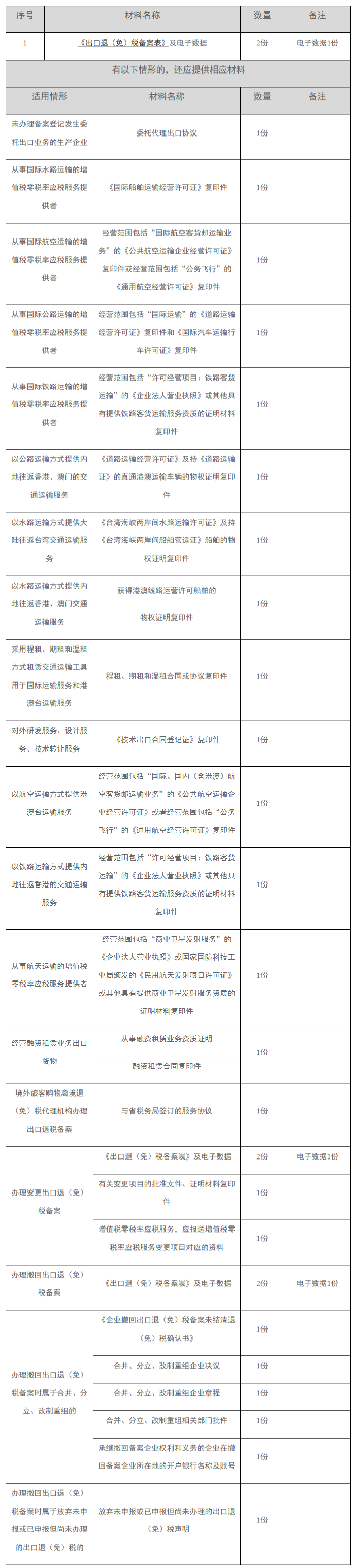

1.出口退(免)税备案:

2.生产企业委托代办退税备案:

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

除按规定需结清出口退(免)税款后才能办理的出口退(免)税备案变更、撤回事项外,即时办结。

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

6.备案表中的“退税开户银行账号”需从税务信息报告的银行账号中选择一个填报。

7.符合以下条件的出口企业,可向税务机关申请无纸化退税申报:

(1)自愿申请开展出口退(免)税无纸化管理工作,且向主管税务机关承诺能够按规定将有关申报资料留存企业备查;

(2)出口退(免)税企业分类管理类别为一类、二类、三类;

(3)有税控数字签名证书或主管税务机关认可的其他数字签名证书;

(4)能够按规定报送经数字签名后的出口退(免)税全部申报资料的电子数据。

8.纳税人报送的融资租赁合同应为有法律效力的中文版。

9.生产企业与外贸综合服务企业签订的外贸综合服务合同(协议)留存备查。

10.外贸综合服务企业在生产企业办理委托代办退税备案后,留存以下资料,即可为该生产企业申报代办退税:

(1)与生产企业签订的外贸综合服务合同(协议)。

(2)每户委托代办退税生产企业的《代办退税情况备案表》。

(3)外贸综合服务企业代办退税内部风险管控信息系统建设及应用情况。

生产企业办理委托代办退税备案变更后,外贸综合服务企业将变更后的《代办退税情况备案表》留存备查即可,无需重新报送该表。

11.按规定需结清出口退(免)税款后才能办理的出口退(免)税备案变更、撤回事项,应结清退(免)税款后办理。

12.纳税人办理出口退(免)税备案变更时,在《出口退(免)税备案表》中仅需填报变更的内容。

13.纳税人申请办理出口退(免)税备案、证明开具及退(免)税申报等事项时,按照现行规定需要现场报送的纸质表单资料,可选择通过国际贸易“单一窗口”、电子税务局等信息系统等网上渠道,以影像化或者数字化方式提交。纳税人通过网上渠道提交相关电子数据、影像化或者数字化表单资料后,即可完成相关出口退(免)税事项的申请。原需报送的纸质表单资料,以及通过网上渠道提交的影像化或者数字化表单资料,纳税人应妥善留存备查。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.