内容要素

效力注释:

现行有效

发文日期:

2019-10-31

发文字号:

发文机关:

国家税务总局

收藏

收藏

小

中

大

12366电子税务局办事指南——石油特别收益金申报

【事项名称】

石油特别收益金申报

【申请条件】

凡在中华人民共和国陆地领域和所辖海域独立开采并销售原油的企业,以及在上述领域以合资、合作等方式开采并销售原油的其他企业(以下简称合资合作企业),均应依照法律、行政法规规定或者税务机关依照法律、行政法规规定确定的申报期限、申报内容,申报缴纳石油特别收益金。

【设定依据】

《国务院关于开征石油特别收益金的决定》(国发〔2006〕13号)

【办理材料】

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

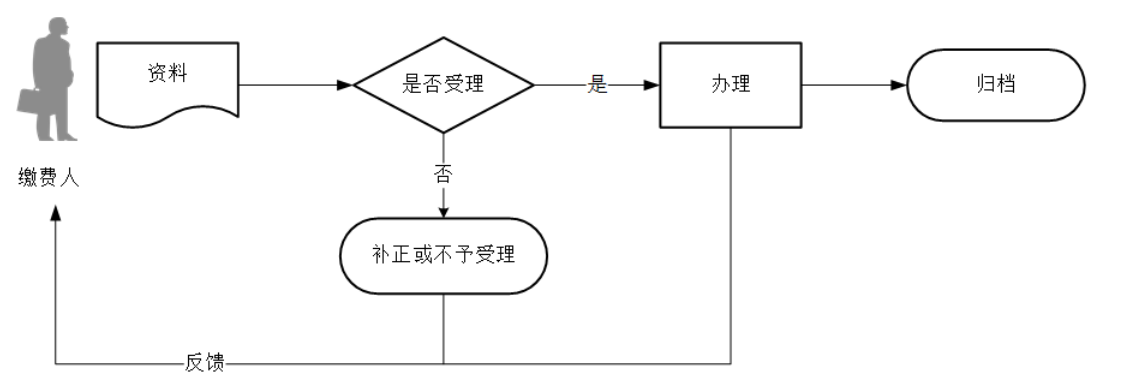

【办理流程】

【缴费人注意事项】

1.缴费人对报送资料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.缴费人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.中央石油开采企业及地方石油开采企业向企业所在地征收机关申报缴纳石油特别收益金。合资合作企业应当缴纳的石油特别收益金由合资合作的各方中拥有石油勘探和开采许可证的一方企业统一向征收机关申报。

5.石油特别收益金实行5级超额累进从价定率计征,按月计算、按季申报,按月缴纳。

6.石油特别收益金征收比率按石油开采企业销售原油的月加权平均价格确定。计算时,原油吨桶比按石油开采企业实际执行或挂靠油种的吨桶比计算;美元兑换人民币汇率以中国人民银行当月每日公布的中间价按月平均计算。

2007-12-17

2007-12-17

推荐 阅读

《海关总署关于发布海关检验检疫行政处罚法律文书模板的公告》政策解读

为深入贯彻习近平法治思想,落实严格规范公正文明执法要求,提升海关检验检疫行政处罚执法标准化水平,海关总署正式发布《海关检验检疫行政处罚法律文书模板》(以下简称《

2026-06-23

海关总署公告2026年第83号(关于发布海关检验检疫行政处罚法律文书模板的公告)

为进一步规范海关检验检疫行政处罚案件办理程序和有关法律文书的使用,海关总署制定了海关检验检疫行政处罚法律文书模板(见附件),现予以公布。特此公告。附件:海关检验

2026-06-23

国家金融监督管理总局厦门监管局 厦门市市场监督管理局 国家税务总局厦门市税务局 中共厦门市委金融委员会办公室关于开展股权信托财产登记试点的通知

信托公司、各有关单位:为推动厦门市股权信托财产登记试点工作,夯实信托财产独立性,规范信托公司开展相关业务,保护信托当事人合法权益,根据国务院《关于〈加快推进服务

2026-06-23

国家税务总局广东省税务局关于发布境外旅客购物离境退税代理机构名单的通告

根据《财政部关于实施境外旅客购物离境退税政策的公告》(财政部公告2015年第3号)和《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家

2026-06-16

《道路机动车辆生产企业及产品》(第407批)、《享受车船税减免优惠的节约能源 使用新能源汽车车型目录》(第八十六批)、《减免车辆购置税的新能源汽车车型目录》(第三十一批)

根据《中华人民共和国行政许可法》、《国务院对确需保留的行政审批项目设定行政许可的决定》、《财政部 税务总局 工业和信息化部 交通运输部关于节能 新能源车船享受车

2026-06-23

中国人民银行 国家发展改革委 金融监管总局 中国证监会 国家外汇局 上海市人民政府联合印发 《上海国际金融中心发展离岸金融行动方案》

为落实党中央、国务院关于深化上海国际金融中心建设的决策部署,支持上海先行先试发展离岸金融,近日,中国人民银行、国家发展改革委、金融监管总局、中国证监会、国家外汇

2026-06-23

《海关总署关于规范无人机及相关物项出口申报的公告》解读

为进一步加强对无人机及相关物项出口精准管控,本公告将于2026年6月30日起正式实施。为使出口企业全面了解公告背景和重点内容,现就有关问题解读如下:一、公告出台

2026-06-23

制造业企业必看!请一键查收您的税费合规指南

制造业作为工业的核心部分,是加快济宁新型工业化强市建设的主力军。为帮助制造业企业防范涉税风险,筑牢合规经营根基,国家税务总局济宁市税务局组织编写了《制造业企业税

2026-06-16

海关总署公告2026年第78号(关于规范无人机及相关物项出口申报的公告)

为规范无人机及相关物项的出口申报,根据《中华人民共和国出口管制法》《中华人民共和国海关法》等相关规定,现将有关申报要求公告如下:一、货物范围本公告所称无人机及相

2026-06-23

《黑龙江省初创型科技企业认定办法》解读

为进一步完善优质企业梯度培育体系,构建分层分类、精准高效的培育服务机制,壮大优质企业后备力量,精准发掘培育省内高技术含量、高成长性、高附加值的优质企业,厚植产业

2026-06-23

国家税务总局关于在成品油零售领域全面推广“交易即开票”有关事项的公告

为贯彻落实《国务院办公厅关于推动成品油流通高质量发展的意见》(国办发〔2025〕5号)要求,持续优化纳税人发票使用体验,加强成品油零售领域税收监管,国家税务总局

2026-06-16

关于《国家税务总局关于在成品油零售领域全面推广“交易即开票”有关事项的公告》的解读

一、《公告》的发布背景是什么?近年来,税务部门与公安、商务、市场监管等部门紧密协作,持续加大对成品油零售领域涉税违法行为的查处力度,协同规范行业秩序,促进市场公

2026-06-16

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...