收藏

收藏

12366电子税务局办事指南——涉税专业服务专项报告报送

【事项名称】

涉税专业服务专项报告报送

【申请条件】

税务师事务所、会计师事务所、律师事务所从事专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务,应当在完成业务的次年3月31日前向主管税务机关单独报送相关业务信息。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第九条

2.《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)第二条

3.《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)第一条

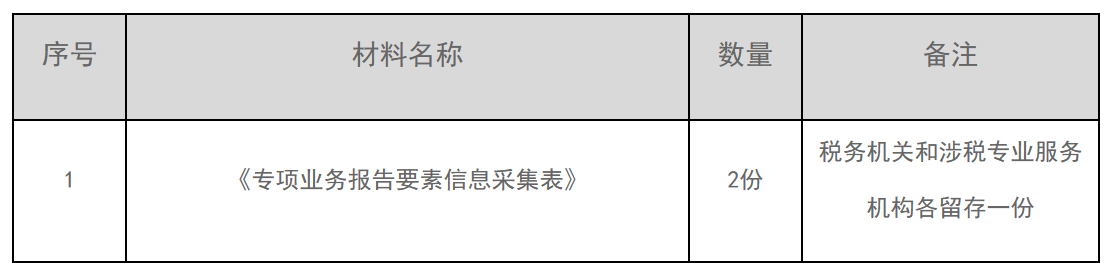

【办理材料】

【办理地点】

可通过电子税务局办理,具体网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

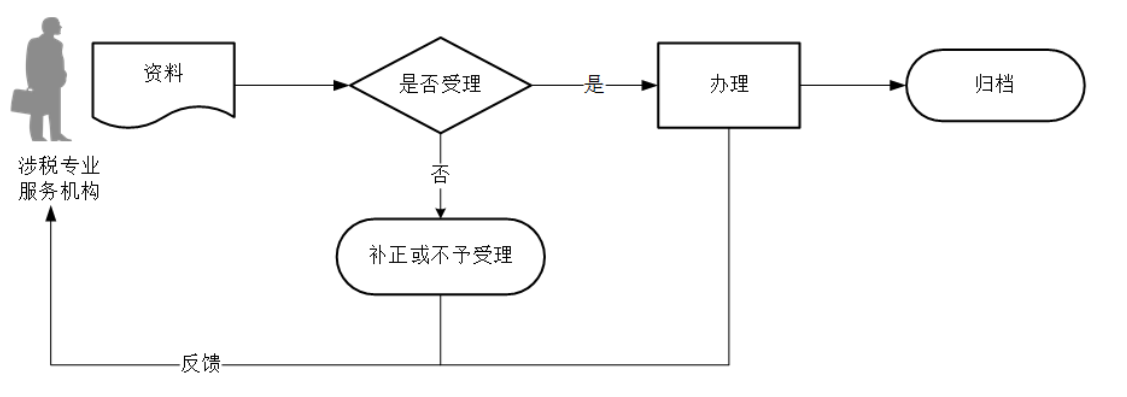

【办理流程】

【注意事项】

1.涉税专业服务机构应主动报送相关信息并对信息的真实性、完整性、合法性和准确性负责。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.涉税专业服务机构通过电子税务局办理的,按照系统反馈信息,自行打印《专项业务报告要素信息采集表》留存。

4.《专项业务报告要素信息采集表》仅采集专项业务报告要素信息,专项业务报告的原件由涉税专业服务机构和委托人双方留存备查,除税收法律、法规及国家税务总局规定报送的外,无需向税务机关报送。

5.税务师事务所、会计师事务所、律师事务所从事专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务的完成时间,以税务师、注册会计师、律师在相关文书上签字的时间为准。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.