内容要素

效力注释:

现行有效

发文日期:

1997-09-19

发文字号:

国税函〔1997〕520号

发文机关:

国家税务总局

收藏

收藏

小

中

大

国家税务总局关于核定中国化工建设总公司1997年总机构管理费税前扣除标准的通知

天津、上海、重庆、四川、甘肃、湖北、河北、江苏、广东、安徽、陕西、广西、内蒙古、新疆、河南、黑龙江、浙江、海南省(直辖市、自治区)国家税务局,青岛、大连、厦门、宁波市国家税务局,深圳市地方税务局:

近接中国化工建设总公司《关于向下属子公司收取管理费的请示报告》([1997]中化建财字第95号)。根据《国家税务总局关于印发<总机构提取管理费税前扣除审批办法>的通知》(国税发[1996]177号)的有关规定,经审核,同意该公司1997年向所属企业提取500万元的总机构管理费。其所属企业应按规定标准上缴的管理费(详见附件),准予在税前扣除,超过规定标准上缴的管理费,应进行纳税调整。该公司提取的管理费年终如有结余,应并入公司的应纳税所得额缴纳企业所得税。

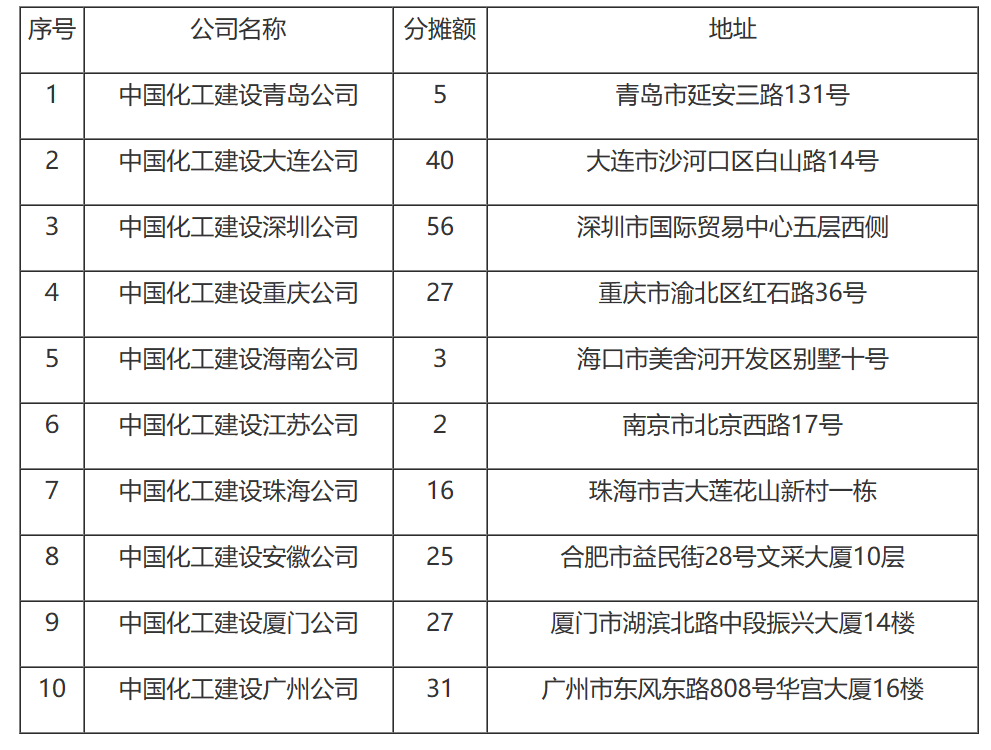

附件:中国化工建设总公司所属定额上缴管理费的企业名单

抄送:化工部,中国化工建设总公司

附件:

中国化工建设总公司所属定额上缴管理费的企业名单

单位:万元

1997-09-19

1997-09-15

推荐 阅读

国家税务总局广东省税务局关于发布境外旅客购物离境退税代理机构名单的通告

根据《财政部关于实施境外旅客购物离境退税政策的公告》(财政部公告2015年第3号)和《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家

2026-06-16

制造业企业必看!请一键查收您的税费合规指南

制造业作为工业的核心部分,是加快济宁新型工业化强市建设的主力军。为帮助制造业企业防范涉税风险,筑牢合规经营根基,国家税务总局济宁市税务局组织编写了《制造业企业税

2026-06-16

国家税务总局关于在成品油零售领域全面推广“交易即开票”有关事项的公告

为贯彻落实《国务院办公厅关于推动成品油流通高质量发展的意见》(国办发〔2025〕5号)要求,持续优化纳税人发票使用体验,加强成品油零售领域税收监管,国家税务总局

2026-06-16

关于《国家税务总局关于在成品油零售领域全面推广“交易即开票”有关事项的公告》的解读

一、《公告》的发布背景是什么?近年来,税务部门与公安、商务、市场监管等部门紧密协作,持续加大对成品油零售领域涉税违法行为的查处力度,协同规范行业秩序,促进市场公

2026-06-16

国家税务总局上海市税务局关于开展增值税及附加税费申报试点的公告

为落实《中华人民共和国增值税法》、《中华人民共和国增值税法实施条例》及有关税收政策,进一步提升增值税纳税申报服务和管理水平,国家税务总局修订了《增值税及附加税费

2026-06-11

关于《国家税务总局上海市税务局关于开展增值税及附加税费申报试点的公告》的解读

为进一步提升增值税及附加税费申报服务和管理水平,国家税务总局修订了《增值税及附加税费申报表(试行)》(以下称新表),拟开展试点。现将有关事项解读如下:一、本次新

2026-06-11

国家税务总局关于发布出口退税率文库2026B版的通知

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处:根据海关编码调整情况,国家税务总局编制了2026B版出口退税率文库(以下简称

2026-06-16

中央国家机关住房资金管理中心关于优化中央国家机关住房公积金提取使用政策的通知

国务院各部委、各直属机构,全国人大常委会办公厅,政协全国委员会办公厅,最高人民法院,最高人民检察院,各民主党派中央,各人民团体,各中央企业人事劳资部门、房管部门

2026-06-16

国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:为做好私募投资基金(以下简称私募基金)加强监管、防范风险工作,促进私募基金高质量发展,经国务院同意,现提

2026-06-11

国家数据局关于印发《关于推进行业高质量数据集建设行动的实施方案》的通知

各省、自治区、直辖市及新疆生产建设兵团数据管理部门:现将《关于推进行业高质量数据集建设行动的实施方案》印发给你们,请认真组织实施,加快推进相关工作。国家数据局2

2026-06-16

市场监管总局关于发布《广告引证内容执法指南》的公告

依据《中华人民共和国广告法》等法律法规,市场监管总局制定了《广告引证内容执法指南》,现予公告。 市场监管总局2026年6月3日广告引证内容

2026-06-16

国家税务总局大连市税务局关于停用部分大连税务监制发票的通告

为全面深化税收征管改革,推广应用全面数字化电子发票(以下简称“数电发票”),全市将停止使用部分国家税务总局大连市税务局监制的纸质发票(指除税控发票以外的,发票监

2026-06-16

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...