内容要素

效力注释:

现行有效

发文日期:

2024-01-16

发文字号:

国家税务总局江苏省税务局 江苏省财政厅公告2024年第1号

发文机关:

国家税务总局江苏省税务局、江苏省财政厅

收藏

收藏

小

中

大

国家税务总局江苏省税务局 江苏省财政厅关于在淀粉制造业试行农产品增值税进项税额核定扣除办法的公告

根据《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)、《财政部 国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)的有关规定,现将我省在淀粉制造业试行农产品增值税进项税额核定扣除办法有关事项公告如下:

一、我省淀粉制造业中以购进玉米为原料生产淀粉的增值税一般纳税人(以下简称试点纳税人),纳入农产品增值税进项税额核定扣除试点范围。淀粉制造业参照《国民经济行业分类》(GB/T4754—2017)中 “淀粉及淀粉制品制造”(代码 C1391)执行。

二、试点纳税人按照投入产出法计算允许抵扣的农产品增值税进项税额。

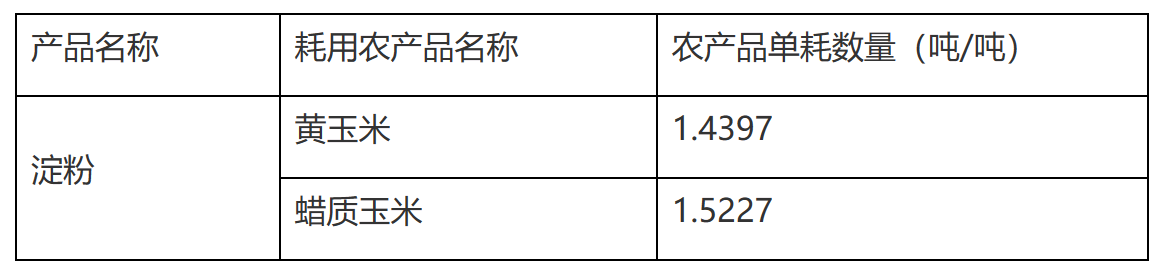

三、全省统一的扣除标准

四、试点纳税人自执行本公告之日起,将期初库存农产品以及库存半成品、产成品耗用的农产品增值税进项税额作转出处理。

试点纳税人按规定作进项税额转出形成应纳税款一次性缴纳入库确有困难的,可于执行本公告之日起6个月内将进项税额应转出额分期转出。

五、 本公告自2024年3月1日起施行。

特此公告。

国家税务总局江苏省税务局

江苏省财政厅

2024年1月16日

2024-02-29

2024-03-01

推荐 阅读

国家税务总局上海市税务局关于开展增值税及附加税费申报试点的公告

为落实《中华人民共和国增值税法》、《中华人民共和国增值税法实施条例》及有关税收政策,进一步提升增值税纳税申报服务和管理水平,国家税务总局修订了《增值税及附加税费

2026-06-11

关于《国家税务总局上海市税务局关于开展增值税及附加税费申报试点的公告》的解读

为进一步提升增值税及附加税费申报服务和管理水平,国家税务总局修订了《增值税及附加税费申报表(试行)》(以下称新表),拟开展试点。现将有关事项解读如下:一、本次新

2026-06-11

国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:为做好私募投资基金(以下简称私募基金)加强监管、防范风险工作,促进私募基金高质量发展,经国务院同意,现提

2026-06-11

国务院关于同意在粤港澳大湾区内地九市暂时调整实施有关行政法规规定的批复

广东省人民政府,司法部、交通运输部、海关总署、国务院港澳办:你们关于对暂时入出内地的相关港澳游艇实行免担保和临时船舶国籍登记政策,并在粤港澳大湾区内地九市(具体

2026-06-02

国家税务总局浙江省税务局关于出口业务开具增值税普通发票有关问题的公告

为做好《中华人民共和国增值税法》及《中华人民共和国增值税法实施条例》施行后管理衔接工作,进一步规范我省(不含宁波市)出口货物和跨境销售服务、无形资产(以下统称出

2026-06-02

关于《国家税务总局浙江省税务局关于出口业务开具增值税普通发票有关问题的公告》的解读

为做好《中华人民共和国增值税法》及《中华人民共和国增值税法实施条例》施行后管理衔接工作,我局制发了《国家税务总局浙江省税务局关于出口业务开具增值税普通发票有关问

2026-06-02

关于印发《四川省激励企业加大研发投入暂行办法》的通知

各市(州)科技局、财政局、统计局,各有关单位和企业:现将《四川省激励企业加大研发投入暂行办法》印发你们,请认真贯彻落实。 四川省科学技术厅四川省财政厅四川省统

2026-06-02

《四川省激励企业加大研发投入暂行办法》政策解读

一、起草背景为进一步引导企业加大研发投入,激发企业创新活力,增强企业创新能力,根据《促进全社会加大研发投入工作方案》(川办发〔2025〕44号)要求,并结合前期

2026-06-02

关于印发《税务师行业西部大开发税收优惠政策适用合规指南》和《税务师行业先进制造业企业增值税加计抵减政策适用合规指南》的通知

各省、自治区、直辖市和计划单列市注册税务师协会:为认真落实国家税务总局加强税收优惠政策适用服务和管理的工作部署,指导税务师事务所和广大从业人员准确掌握税收优惠政

2026-06-11

最高人民法院 最高人民检察院关于适用刑事缺席审判程序若干问题的规定

《最高人民法院、最高人民检察院关于适用刑事缺席审判程序若干问题的规定》已于2025年12月4日由最高人民法院审判委员会第1960次会议、2025年12月19日由

2026-06-02

关于《西藏自治区企业所得税地方分享部分减免政策适用企业实质性运营有关问题的公告》的解读

为规范落实西藏企业所得税优惠政策,推动西藏经济社会高质量发展,纵深推进全国统一大市场建设,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征

2026-05-26

国家税务总局江苏省税务局关于废止 《江苏省国家税务局关于免费开放出口退(免) 税申报系统接口的公告》的公告

根据《税务规范性文件制定管理办法》(国家税务总局令第41号公布,第50号、第53号修改),因国家税务总局已将金税三期工程系统和出口退税管理系统进行了整合,并提供

2026-06-02

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...