收藏

收藏

持有待售资产

1.1.46 持有待售资产(1481)

一、本科目核算企业持有待售的非流动资产和持有待售的处置组中的资产。

二、本科目按照资产类别进行明细核算。

三、持有待售资产的主要账务处理。企业将相关非流动资产或处置组划分为持有待售类别时,按各类资产的账面价值或账面余额,借记本科目,按已计提的累计折旧、累计摊销等,借记“累计折旧”“累计摊销”等科目,按各项资产账面余额,贷记“固定资产”“无形资产”“长期股权投资”“应收账款”“商誉”等科目,适用《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》计量规定的非流动资产已计提减值准备的,还应同时结转已计提的减值准备。

四、本科目期末借方余额,反映企业持有待售的非流动资产和持有待售的处置组中资产的账面余额。

2.23 持有待售资产

2.23.1 划分为持有待售类别时的计量

1.业务概述

企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。对于符合持有待售类别划分条件(① 可立即出售;② 出售极可能发生)但仍在使用的非流动资产或处置组,由于通过该资产或处置组的使用收回的价值相对于通过出售收回的价值是微不足道的,资产的账面价值仍然主要通过出售收回,因此企业不应该因持有待售的非流动资产或处置组仍在产生零星收入而不将其划分为持有待售类别。对于持有待售的非流动资产或处置组,企业在初始计量时,应当按照相关会计准则规定计量流动资产,使用其他准则计量规定的非流动资产和负债。

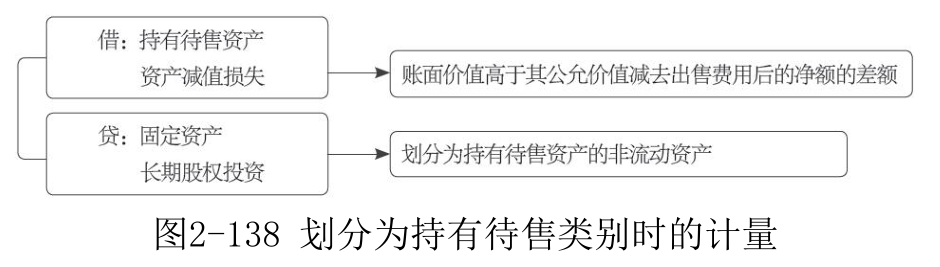

2.账务处理当企业将某资产划分为持有待售资产时,对于该项目的账面价值低于其公允价值减去出售费用后的净额的,企业应按照该项目的账面价值借记“持有待售资产”科目,贷记“固定资产”“其他权益工具投资”“长期股权投资”等科目;对于账面价值高于其公允价值减去出售费用后的净额的,企业应当将差额确认为资产减值损失,计入当期损益,同时计提持有待售资产减值准备。编制会计分录如图2-138所示。

3.案例解析

【例2-101】2×19年3月1日,L公司购入M公司全部股权,支付价款16 000 000元。购入该股权之前,L公司的管理层已经做出决议,一旦购入M公司,将在一年内将其出售给N公司,M公司当前状况下即可立即出售。预计L公司还将为出售该子公司支付120 000元的出售费用。L公司与N公司计划于2×19年3月31日签署股权转让合同。情形一:L公司与N公司初步议定股权转让价格为16 200 000元。情形二:L公司尚未与N公司议定转让价格,购买日股权公允价值与支付价款一致。情形一:M公司是专为转售而取得的子公司,其不划分为持有待售类别情况下的初始计量金额应当为16 000 000元,当日公允价值减去出售费用后的净额为16 080 000元,按照二者孰低计量。L公司2×19年3月1日的账务处理如下。

借:持有待售资产——长期股权投资 16 000 000

贷:银行存款 16 000 000

情形二:M公司是专为转售而取得的子公司,其不划分为持有待售类别情况下的初始计量金额为16 000 000元,当日公允价值减去出售费用后的净额为15 880 000元,按照二者孰低计量。L公司2×19年3月1日的账务处理如下。

借:持有待售资产——长期股权投资 15 880 000

资产减值损失 120 000

贷:银行存款 16 000 000

2.23.2 划分为持有待售类别后的计量

1.业务概述企业在资产负债表日重新计量持有待售的处置时,应当首先按照相关会计准则规定计量处置组中的流动资产,使用其他准则计量规定的非流动资产和负债的账面价值。例如,处置组中的金融工具,应当按照《企业会计准则第22号——金融工具确认和计量》的规定计量。

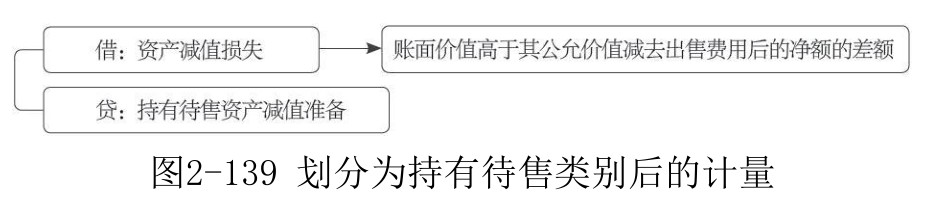

2.账务处理企业在资产负债表日重新计量持有待售的非流动资产时,如果其账面价值高于公允价值减去出售费用后的净额,应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失,计入当期损益,同时计提持有待售资产减值准备。如果后续资产负债表日持有待售的非流动资产公允价值减去出售费用后的净额增加,以前减记的金额应当予以恢复,并在划分为持有待售类别后非流动资产确认的资产减值损失金额内转回,转回金额计入当期损益,划分为持有待售类别前确认的资产减值损失不得转回。持有待售的非流动资产不应计提折旧或摊销。编制的会计分录如图2-139所示。

3.案例解析

【例2-102】接【例2-101】。2×19年3月31日,L公司与N公司签订合同,转让所持有M公司的全部股权,转让价格为16 070 000元,L公司预计还将支付80 000元的出售费用。情形一:2×19年3月31日,L公司持有的M公司的股权公允价值减去出售费用后的净额为15 990 000元,账面价值为16 000 000元,以二者孰低计量,L公司2×19年3月31日的账务处理如下。

借:资产减值损失 10 000

贷:持有待售资产减值准备——长期股权投资 10 000

情形二:2×19年3月31日,L公司持有的M公司的股权公允价值减去出售费用后的净额为15 990 000元,账面价值为15 880 000元,以二者孰低计量,L公司不需要进行账务处理。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.