点赞

点赞

复制链接

复制链接

微信

微信

分享

分享自然人电子税务局(扣缴端)综合所得预扣预缴申报减除费用扣除确认流程如何操作?

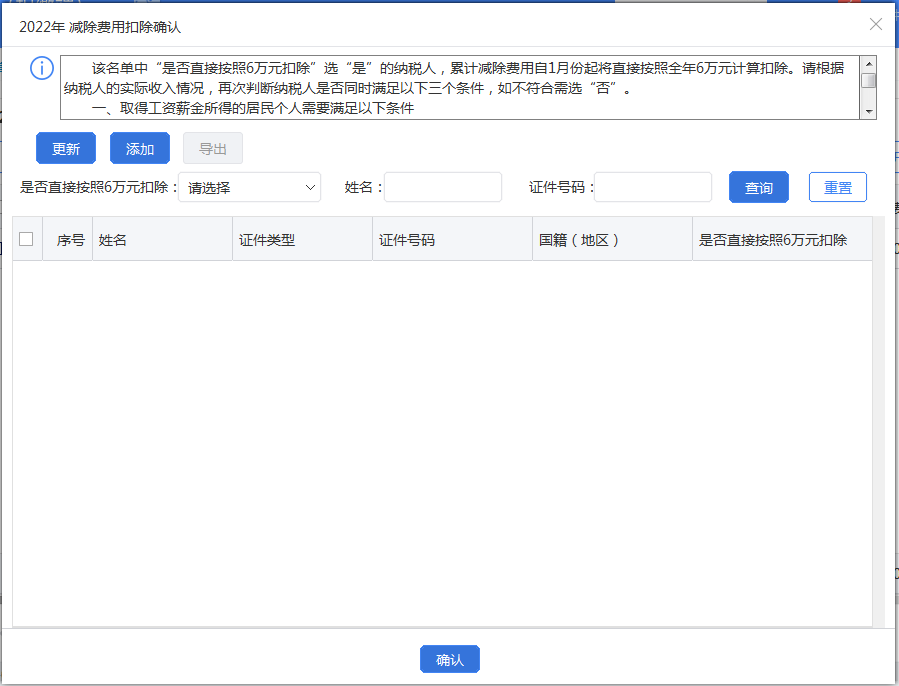

减除费用扣除确认流程说明: 上一年个人所得税预扣预缴申报结束后(今年2月),税务局端会根据扣缴单位上一年度预缴申报数据,自动统计符合条件的纳税人;但针对需要在今年2月之前办理今年1月属期综合所得预缴算税业务的扣缴单位,由于税务局端暂未统计纳税人名单,因此扣缴端提供了自动统计“符合享受6万元扣除减除费用”纳税人名单的功能。 办理今年1月税款所属期算税业务时,点击【综合所得申报】,在【收入及减除填写】界面点击【填写】“正常工资薪金所得”或“劳务报酬(保险营销员、证券经纪人、其他连续劳务)”,点击【更多操作】-【减除费用扣除确认】,系统会根据本地上一年度预扣预缴申报数据进行判断,如果本地上年度1-12月数据完整,且不存在已确认“是否直接按照6万元扣除”减除费用的纳税人,则会自动根据本地数据统计符合按照6万元扣除减除费用的纳税人。 【添加】:今年2月前,如果存在符合条件但系统未统计到的纳税人,可通过【添加】功能手动新增;今年2月起,由于税局局端已经统计了符合条件的纳税人,所以扣缴端不再支持手动新增纳税人。 【更新】:如果重装了扣缴端或通过其他渠道变更了需要按照6万元扣除减除费用的纳税人信息,可点击【更新】按钮从服务端获取最新的确认结果。 【导出】:减除费用扣除确认完成后,可将确认的记录导出到Excel文件中。 【确认】:减除费用扣除确认完成后,点击【确认】可将本次确认结果保存到服务端。 注意事项: 1.统计到的纳税人“是否直接按照6万元扣除”默认为“是”,如果由于预计本年度发放给纳税人的收入将超过6万元、纳税人需要纳税记录、本人有多处所得合并后全年收入预计超过6万元等原因,纳税人无需享受政策,可经双方确认后,选择“否”,点击“确认”按钮后,仍按照原方法计算并预缴个人所得税。 2.上一年预缴申报结束后,税务局端会根据扣缴单位全年申报数据统计符合直接扣除6万元减除费用条件的纳税人。不在税务局端统计名单上的纳税人不能按照6万元扣除累计减除费用。

《自然人电子税务局——扣缴端用户操作手册》

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号