点赞

点赞

复制链接

复制链接

微信

微信

分享

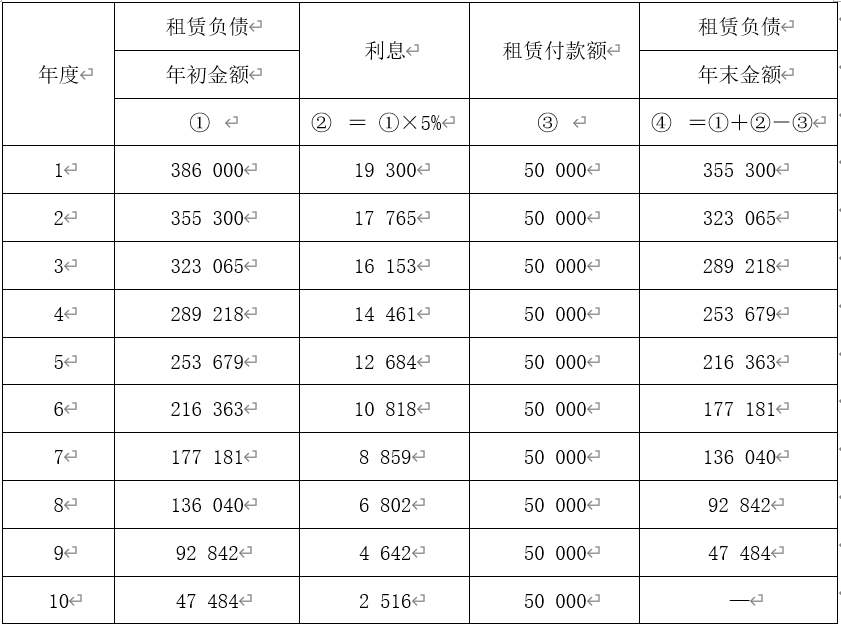

分享承租人A公司与出租人B公司签订了一份办公楼租赁合同,每年的租赁付款额为50 000元,于每年年末支付。A公司无法确定租赁内含利率,其增量借款利率为5%,不可撤销租赁期为5年,并且合同约定在第5年末,A公司有权选择以每年50 000元续租5年,也有权选择以1 000 000元购买该房产。A公司在租赁期开始时评估认为,可以合理确定将行使续租选择权,而不会行使购买选择权,因此将租赁期确定为10年。A公司应如何进行会计处理?

在租赁期开始日,A公司确认的租赁负债和使用权资产为386 000元 ,即50 000 ×(P/A, 5% , 10) =386 000 (元)。租赁负债将按下表所述方法进行后续计量。

单位:元

注:* 为便于计算,本题中,年金现值系数取两位小数。

在租赁期开始日,A公司的账务处理为:

借:使用权资产 386 000

租赁负债——未确认融资费用 (500 000-386 000)114 000

贷 :租赁负债——租赁付款额 500 000

在第4年,该房产所在地房价显著上涨,A公司预计租赁期结束时该房产的市价2 000 000 元 ,A公司在第 4 年末重新评估后认为,能够合理确定将行使上述购买选择权,而不会行使上述续租选择权。该房产所在地区的房价上涨属于市场情况发生的变化,不在A公司的可控范围内。因此,虽然该事项导致购买选择权及续租选择权的评估结果发生变化,但A公司不需重新计量租赁负债。

在第5年末,甲公司实际行使了购买选择权。截至该时点,使用权资产的原值为386 000 元,累计折旧为193 000元(386 000×5/10);支付了第5年租赁付款额之后,租赁负债的账面价值为216 363元,其中,租赁付款额为250 000元,未确认融资费用为33 637元(250 000 -216 363)。甲公司行使购买选择权的会计分录为:

借:固定资产——办公楼 976 637

使用权资产累计折旧 193 000

租赁负债 ——租赁付款额 250 000

贷 :使用权资产 386 000

租赁负债——未确认融资费用 33 637

银行存款 1 000 000

2022年注册会计师全国统一考试辅导教材《会计》第288页

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号