点赞

点赞

复制链接

复制链接

微信

微信

分享

分享附注披露的主要内容包括哪些内容?

附注一般应当按照下列顺序至少披露有关内容,具体包括:

1. 企业的基本情况。

(1) 企业注册地、组织形式和总部地址。

(2) 企业的业务性质和主要经营活动。

(3) 母公司以及集团最终母公司的名称。

(4) 财务报告的批准报出者和财务报告批准报出日,或者以签字人及其签字日 期为准。

(5) 营业期限有限的企业,还应当披露有关其营业期限的信息。

2. 财务报表的编制基础。

3. 遵循企业会计准则的声明。

企业应当声明编制的财务报表符合企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息。

4. 重要会计政策和会计估计。

(1) 重要会计政策的说明,包括财务报表项目的计量基础和在运用会计政策过程中所做的重要判断等。重要会计估计的说明,包括可能导致下一个会计期间内资产、负债账面价值重大调整的会计估计的确定依据等。

(2) 企业应当披露采用的重要会计政策和会计估计,并结合企业的具体实际披露其重要会计政策的确定依据和财务报表项目的计量基础,及其会计估计所采用的关键假设和不确定因素。

5. 会计政策和会计估计变更以及差错更正的说明。企业应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定,披露会计政策和会计估计变更以及差错更正的情况。

6. 报表重要项目的说明。企业应当按照资产负债表、利润表、现金流量表、所有者权益变动表及其项目列示的顺序,采用文字和数字描述相结合的方式披露报表重要项目的说明。报表重要项目的明细金额合计,应当与报表项目金额相衔接。企业还应当在附注中披露如下信息:

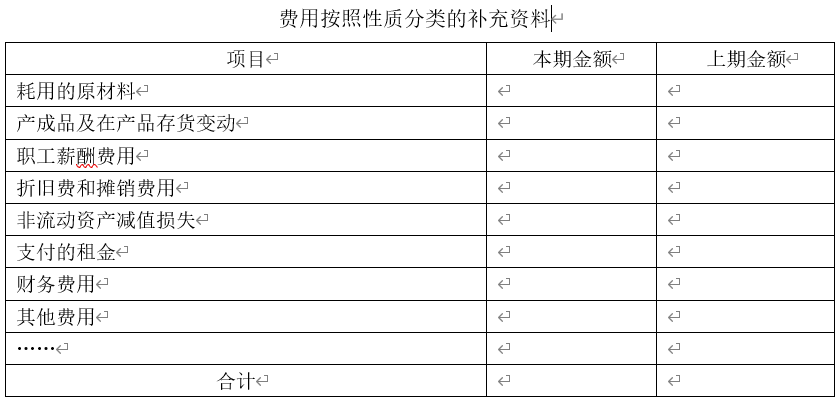

(1) 费用按照性质分类的利润表补充资料,可将费用分为耗用的原材料、职工薪酬费用、折旧费用、摊销费用等。具体的披露格式如下表所示。 (2) 关于其他综合收益各项目的信息,包括:

(2) 关于其他综合收益各项目的信息,包括:

①其他综合收益各项目及其所得税影响;

②其他综合收益各项目原计入其他综合收益、当期转出计入当期损益的金额;

③其他综合收益各项目的期初和期末余额及其调节情况。

(3) 在资产负债表日后、财务报告批准报出目前提议或宣布发放的股利总额和每股股利金额(或向投资者分配的利润总额)。

(4) 终止经营的收入、费用、利润总额、所得税费用和净利润,以及归属于母公司所有者的终止经营利润。企业披露的上述数据应当是针对终止经营在整个报告期间的经营成果。

7. 或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明的事项。

8. 有助于财务报表使用者评价企业管理资本的目标、政策及程序的信息。资本管理受行业监管部门监管要求的金融等行业企业,除遵循相关监管要求外,比如我国商业银行遵循中国银监会《商业银行资本管理办法(试行)》进行有关资本充足率等的信息披露,还应当按照本准则的规定,在财务报表附注中披露有助于财务报表使用者评价企业管理资本的目标、政策及程序的信息。

《企业会计准则应用指南第30号——财务报表列报》七、关于附注(二)

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号