内容要素

效力注释:

现行有效

发文日期:

2001-12-10

发文字号:

国税函〔2001〕898号

发文机关:

国家税务总局

收藏

收藏

小

中

大

国家税务总局关于神华集团企业所得税问题的通知

小竹前瞻:国家税务总局通知明确,神华集团所属的12家全资控股企业(名单见附件),2001年由神华集团有限公司在北京市合并缴纳企业所得税。合并纳税成员企业暂不实行就地预交企业所得税办法。

北京、河北、内蒙古(自治区、直辖市)国家税务局:

神华集团有限责任公司(以下称神华集团)是国务院确定的120家试点大型企业集团之一,根据《国家税务总局关于大型企业集团征收所得税问题的通知》(国税发[1994]27号)的有关法规,为支持神华集团的进一步发展,现将该集团缴纳企业所得税的问题通知如下:

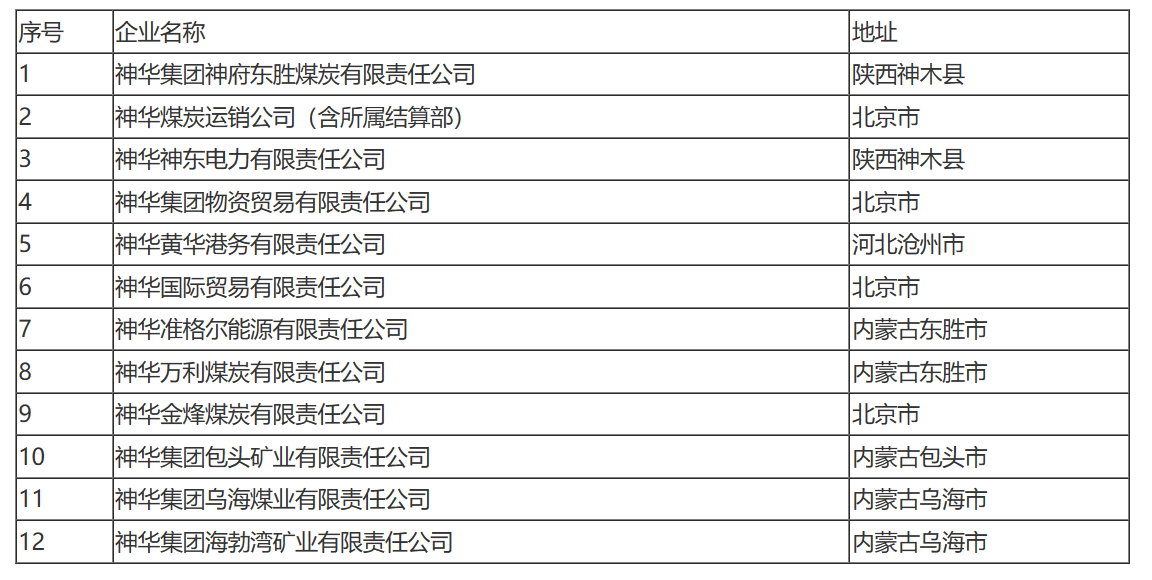

一、神华集团所属的12家全资控股企业(名单见附件),2001年由神华集团有限公司在北京市合并缴纳企业所得税。合并纳税成员企业暂不实行就地预交企业所得税办法。

二、神华集团所属合并纳税的成员企业,在企业改组、改造或资产重组过程中,因股权发生变化而变成非全资控股的企业,经当地国税局确认后,从股权发生变化的年度起,就地缴纳企业所得税。

三、神华集团所属合并纳税的成员企业,应按照国家税务总局的有关法规,向所在地国税局报送所得税纳税申报表,并接受所在地国税局的检查和监管;当地国税局应按国家税务总局的统一法规,认真受理企业的纳税申报,切实履行纳税检查和监管职责。

附件:

神华集团所属合并纳税企业名单

2001-12-12

2023-01-03

推荐 阅读

财政部 税务总局关于离岸信托个人所得税有关事项的公告

为加强离岸信托个人所得税征收管理,根据《中华人民共和国个人所得税法》及其实施条例有关规定,现就离岸信托个人所得税有关事项公告如下:一、个人将财产装入离岸信托以及

2026-07-28

财政部税政司 税务总局所得税司有关负责人就离岸信托个人所得税有关事项答记者问

近日,财政部、税务总局发布了《关于离岸信托个人所得税有关事项的公告》(以下简称《公告》)。财政部税政司、税务总局所得税司有关负责人就此回答了记者提问。一、《公告

2026-07-28

国家税务总局关于离岸信托个人所得税有关征管事项的公告

为加强离岸信托个人所得税管理,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则(以下简称税收征管法)、《财政部 税务

2026-07-28

关于《国家税务总局关于离岸信托个人所得税有关征管事项的公告》的解读

为加强离岸信托个人所得税征收管理,落实《财政部 税务总局关于离岸信托个人所得税有关事项的公告》(2026年第21号),税务总局配套发布了《国家税务总局关于离岸信

2026-07-28

财政部 海关总署 税务总局关于调整部分电池消费税政策的公告

为进一步完善消费税制度,现将电池消费税政策调整事项公告如下:一、自2026年9月1日起,对无汞原电池、金属氢化物镍蓄电池(又称氢镍蓄电池或镍氢蓄电池)、锂原电池

2026-07-22

《道路机动车辆生产企业及产品》(第408批)、《享受车船税减免优惠的节约能源 使用新能源汽车车型目录》(第八十七批)、《减免车辆购置税的新能源汽车车型目录》(第三十二批)

根据《中华人民共和国行政许可法》、《国务院对确需保留的行政审批项目设定行政许可的决定》、《财政部 税务总局 工业和信息化部 交通运输部关于节能 新能源车船享受车

2026-07-29

国家税务总局河南省税务局关于启用非印刷出口货物劳务专用税收票证有关事项的公告

为了进一步便利纳税人使用税收票证,根据《税收票证管理办法》(国家税务总局令第28号公布,第48号修改)及相关文件规定,我省启用非印刷出口货物劳务专用税收票证,现

2026-07-29

国家税务总局关于优化离境退税服务推动政策规范落实的通知

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处:为落实落细《商务部等6部门关于加力优化离境退税措施扩大入境消费的通知》(商消

2026-07-22

国家金融监督管理总局有关司局负责人就《国家金融监督管理总局关于严重失信主体名单管理的规定(试行)》答记者问

金融监管总局近日印发《国家金融监督管理总局关于严重失信主体名单管理的规定(试行)》(以下简称《规定》),有关司局负责人就《规定》相关问题回答了记者的提问。一、制

2026-07-14

国家税务总局 工业和信息化部关于发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第二十二批)的公告

根据《财政部 税务总局 工业和信息化部关于设有固定装置的非运输专用作业车辆免征车辆购置税有关政策的公告》(2020年第35号)、《国家税务总局 工业和信息化部关

2026-07-21

关于《国家税务总局 工业和信息化部关于发布〈免征车辆购置税的设有固定装置的非运输专用作业车辆目录〉(第二十二批)的公告》的解读

现就《国家税务总局 工业和信息化部关于发布〈免征车辆购置税的设有固定装置的非运输专用作业车辆目录〉(第二十二批)的公告》相关事项解读如下:一、公告出台背景为切实

2026-07-21

市场监管总局办公厅关于印发《推动平台企业赋能个体工商户发展行动方案》的通知

各省、自治区、直辖市和新疆生产建设兵团市场监管局(厅、委),总局各相关司局、直属单位:《推动平台企业赋能个体工商户发展行动方案》已经2026年7月3日市场监管总

2026-07-29

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...