点赞

点赞

复制链接

复制链接

微信

微信

分享

分享超过500万的单项长期资产用于混合用途时,进项税额转出怎么调整?(举例)

一、根据(财政部 税务总局公告2026年第15号)第十四条 适用本办法第九条规定情形的纳税人,应当按照以下方法及顺序对混合用途期间长期资产进项税额进行逐年调整(以下统称分期调整方法):

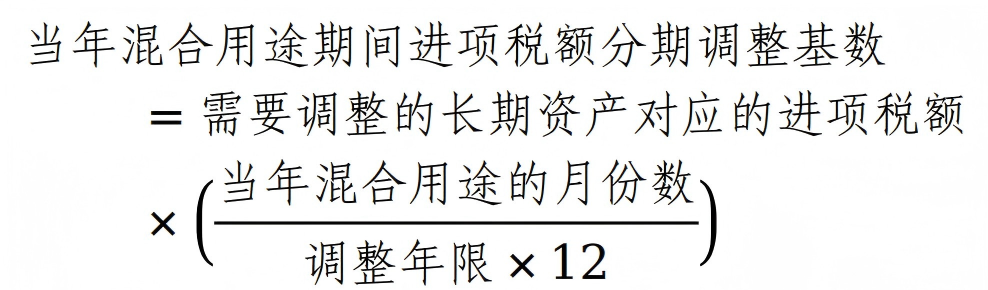

(一)确定当年混合用途期间进项税额分期调整基数。 (二)计算当年混合用途期间用于集体福利或者个人消费(以下统称两类不允许抵扣项目)对应的进项税额。

(二)计算当年混合用途期间用于集体福利或者个人消费(以下统称两类不允许抵扣项目)对应的进项税额。 (三)计算当年混合用途期间用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易(以下统称三类不允许抵扣项目)对应的进项税额。

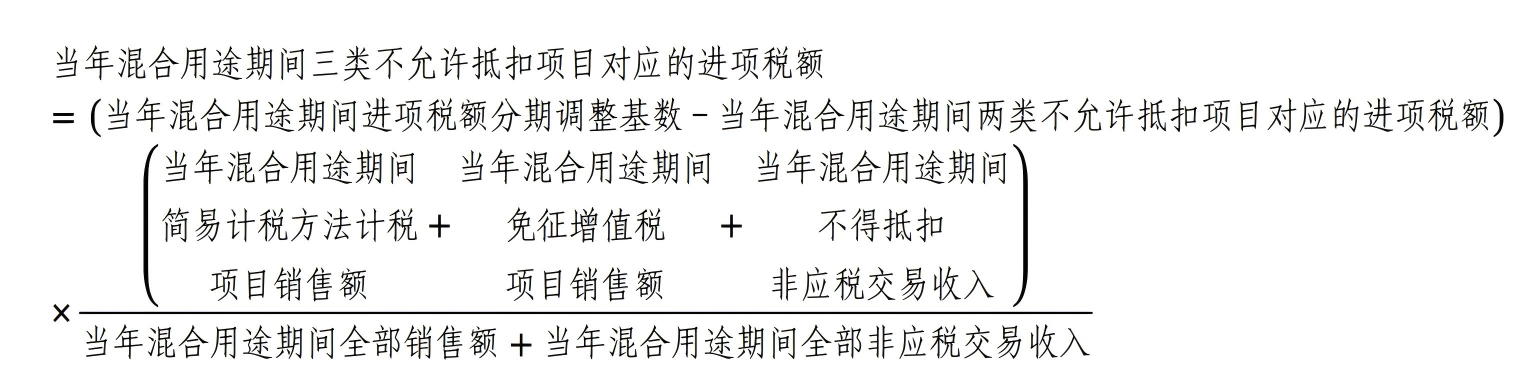

(三)计算当年混合用途期间用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易(以下统称三类不允许抵扣项目)对应的进项税额。 (四)计算当年混合用途期间五类不允许抵扣项目对应的进项税额,并在次年1月纳税申报期内从进项税额中扣减。

当年混合用途期间五类不允许抵扣项目对应的进项税额

=当年混合用途期间两类不允许抵扣项目对应的进项税额

+当年混合用途期间三类不允许抵扣项目对应的进项税额

(四)计算当年混合用途期间五类不允许抵扣项目对应的进项税额,并在次年1月纳税申报期内从进项税额中扣减。

当年混合用途期间五类不允许抵扣项目对应的进项税额

=当年混合用途期间两类不允许抵扣项目对应的进项税额

+当年混合用途期间三类不允许抵扣项目对应的进项税额

二、举例:A公司是一家棉纺公司,2026年底购入了一栋办公大楼,原值1000万,进项税90万元,一次性抵扣。房屋折旧年限为20年,增值税调整年限也是20年,我们要逐年对公共进项进行调整。

1.第一步,先确定当年需要调整的进项基数。 折旧分摊到2027年是100/20=50万;假设2027年有4个月存在混合用途的情况,增值税进项分摊到2027年是90*【4/(20*12)】=1.5万。

先计算“集体福利”“个人消费”这两类对应的进项,它们是纯成本项目,没有对应收益,按办公大楼的折旧金额分摊。

再计算“简易计税”“免征”“不得抵扣非应税”“三项目类对应进项,按收益分摊原则。

折旧分摊到2027年是100/20=50万;假设2027年有4个月存在混合用途的情况,增值税进项分摊到2027年是90*【4/(20*12)】=1.5万。

先计算“集体福利”“个人消费”这两类对应的进项,它们是纯成本项目,没有对应收益,按办公大楼的折旧金额分摊。

再计算“简易计税”“免征”“不得抵扣非应税”“三项目类对应进项,按收益分摊原则。

2.第二步,计算两类不得抵扣进项。购入的大楼一共五层,一层到四层用于办公、生产、仓储等,五层是员工健身房。大楼2027年的总折旧是50万,第五层对应折旧是10万(用于集体福利)。

那么,两类不得抵扣进项=1.5×(10÷50)=0.3万元。按折旧比例分摊。

3.第三步,计算剩余三类不得抵扣进项。A公司2027年成品布匹销售一般计税销售额400万,对外提供棉花仓储服务简易计税销售额100万。统借统贷利息销售额40万免征增值税。存款利息收入10万元属于可抵扣非应税交易。不可抵扣的非应税交易收入50万。

所以,A公司2027年全部销售额+非应税交易收入=400+100+40+10+50=600万。简易计税、免征增值税、不得抵扣非应税交易合计=100+40+50=190万。

年度进项基数1.5万元,减掉已经分摊完的0.3万元,按收益进行分摊,计算对应不得抵扣进项为:

(1.5-0.3)×(190÷600)=0.38万元。

4.第四步:计算年度需要调整转出的进项。

0.3+0.38=0.68万元。

财政部 税务总局关于发布《长期资产进项税额抵扣暂行办法》的公告(财政部 税务总局公告2026年第15号)附件第十四条

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号