收藏

收藏

应交税费

1.2.7 应交税费(2221)

一、本科目核算企业按照税法等规定计算应缴纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。企业代扣代交的个人所得税等,也通过本科目核算。

二、本科目可按应交的税费项目进行明细核算。应交增值税还应分别“进项税额”“销项税额”“出口退税”“进项税额转出”“已交税金”等设置专栏。

三、应交增值税的主要账务处理。

(一)企业采购物资等,按应计入采购成本的金额,借记“材料采购”“在途物资”“原材料”“库存商品”等科目,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应付或实际支付的金额,贷记“应付账款”“应付票据”“银行存款”等科目。购入物资发生退货做相反的会计分录。

(二)销售物资或提供应税劳务,按营业收入和应收取的增值税额,借记“应收账款”“应收票据”“银行存款”等科目,按增值税专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按确认的营业收入,贷记“主营业务收入”“其他业务收入”等科目。发生销售退回做相反的会计分录。

(三)出口产品按规定退税的,借记“应收出口退税款”科目,贷记本科目(应交增值税——出口退税)。

(四)缴纳的增值税,借记本科目(应交增值税——已交税金),贷记“银行存款”科目。企业(小规模纳税人)以及购入材料不能抵扣增值税的,发生的增值税计入材料成本,借记“材料采购”“在途物资”等科目,贷记本科目。

四、企业按规定计算应交的消费税、资源税、城市维护建设税、教育费附加等,借记“税金及附加”科目,贷记本科目。实际缴纳时,借记本科目,贷记“银行存款”等科目。

五、企业转让土地使用权应交的土地增值税,土地使用权与地上建筑物及其附着物一并在“固定资产”等科目核算的,借记“固定资产清理”等科目,贷记本科目(应交土地增值税)。土地使用权在“无形资产”科目核算的,按实际收到的金额,借记“银行存款”科目,按应交的土地增值税,贷记本科目(应交土地增值税),同时冲销土地使用权的账面价值,贷记“无形资产”科目,按其差额,借记“营业外支出”科目或贷记“营业外收入”科目。实际缴纳土地增值税时,借记本科目,贷记“银行存款”等科目。企业按规定计算应交的房产税、土地使用税、车船使用税、矿产资源补偿费,借记“管理费用”科目,贷记本科目。实际缴纳时,借记本科目,贷记“银行存款”等科目。

六、企业按照税法规定计算应交的所得税,借记“所得税费用”等科目,贷记本科目(应交所得税)。实际缴纳所得税时,借记本科目,贷记“银行存款”等科目。

七、本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税费。

3.9 应交税费

应交税费是指企业尚未缴纳而暂时留在企业的各种税费,用于反映多种税费的缴纳情况,形成企业的一项负债。

3.9.1 增值税

1.业务概述

增值税是对货物或应税劳务的增值部分进行征收的一种税。实行增值税后,一般纳税企业销售货物或者提供应税劳务均应开具增值税专用发票,上面记载了销售货物的售价、税率以及税额,购货方凭借增值税专用发票上记载的购入货物已支付的税额进行扣税和记账。企业进口货物也必须缴纳增值税。企业购入货物或者接受应税劳务,没有按照规定取得并保存增值税扣税凭证,或者增值税扣税凭证上未按照规定注明增值税税额以及其他相关事项的,进项税额不能从销项税额中抵扣。

2.账务处理

(1)一般纳税人的购销业务处理。

企业采购货物或接受应税劳务等需要核算增值税进项税额。编制的会计分录如图3-38所示。

企业销售货物或提供应税劳务需要核算增值税销项税额。编制的会计分录如图3-39所示。

根据《中华人民共和国增值税暂行条例》规定,对农业生产者销售的自产农业产品、古旧图书等部分项目免征增值税。企业购进免税产品,一般情况下不能扣税,但按税法规定,对于购入免税农产品可以按购入的免税农业产品的买价的一定比率计算进项税额,并准予从销项税额中抵扣。

(2)小规模纳税人的购销业务处理。

小规模纳税企业有如下特点:销售货物或提供应税劳务一般情况下只能开具普通发票,不能开具增值税专用发票;其销售货物或提供应税劳务应纳税额按照销售额的一定比例计算;销售额不包括其应纳税额。其购入货物无论是否具有增值税专用发票,其支付的增值税税额均不计入进项税额,不得从销项税额抵扣,应该计入购入货物的成本;其他企业从小规模纳税企业购入货物或接受劳务支付的增值税税额开具的增值税专用发票,也不能作为进项税额抵扣。

(3)视同销售的业务。企业将资产或委托加工物资用于非应税项目或者用于集体福利或个人消费的货物按规定不予抵扣增值税进项税额。当购入货物时即能认定其进项税额不能抵扣,如购进货物用于集体福利或个人消费的,其增值税专用发票上注明的增值税税额计入购入货物及接受劳务的成本。当购入货物时不能直接认定其进项税额能否抵扣的,增值税专用发票上注明的增值税税额应该先计入进项税额,如果部分购入货物之后用于规定不得抵扣进项税额项目的,应该将原先计入进项税额的增值税转入相应的科目。企业应编制的会计分录如图3-40所示。

(4)增值税的缴纳业务。企业按规定期限申报缴纳增值税,收到银行退回的税收缴款书后,编制如下会计分录。

借:应交税费——应交增值税(已交税费)

贷:银行存款

3.案例解析

【例3-22】某企业为增值税一般纳税人,本期购入一批材料,增值税专用发票上注明的增值税税额为130 000元,材料价款为1 000000元。材料已经入库,货款已经支付,该企业将该批材料全部用于办公楼工程建设。该企业的账务处理如下。

(1)材料购入。

借:原材料 1 000 000

应交税费——应交增值税(进项税额) 130 000

贷:银行存款 1 130 000

(2)工程领用材料。

借:在建工程 1 000 000

贷:原材料 1 000 000

3.9.2 消费税

1.业务概述

消费税是以消费品的流转额作为课税对象的各种税收的统称,是政府向消费品征收的税项。消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发和零售等环节,因为价款中已包含消费税,不用再缴纳消费税,税费最终由消费者承担。

2.账务处理

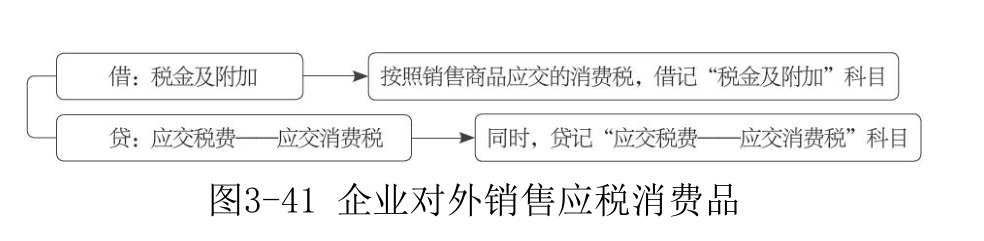

(1)企业对外销售应税消费品,应编制的会计分录如图3-41所示。

(2)企业将自产应税消费品用于在建工程、非应税项目等,应编制的会计分录如图3-42所示。

(3)企业委托加工应税消费品和外购应税消费品。

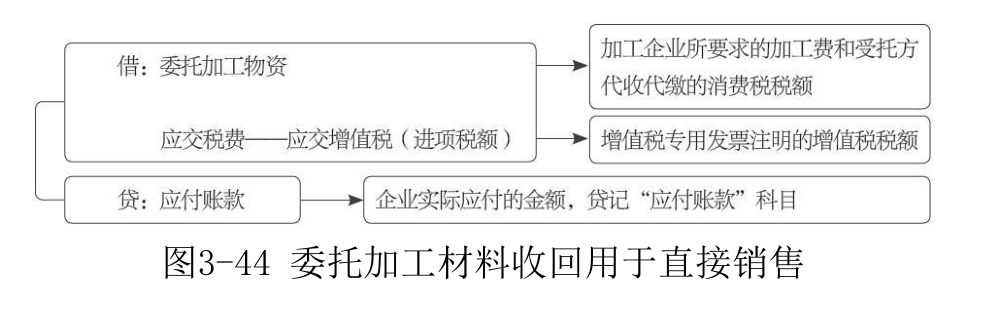

企业将原材料交付给加工企业进行加工之后,需要按照加工费标准支付给对方一定的加工费,如果按税法规定需要缴纳消费税的,还应该计算缴纳消费税,并且由受托方在向委托方交货时代扣代缴税款。加工物资应负担的消费税,凡属加工物资收回后直接用于销售的,应将受托方代收代缴的消费税计入委托加工物资的成本;凡属加工物资收回后用于连续生产的,按规定准予抵扣的,按受托方代收代缴的消费税记入“应交税费——应交消费税”科目的借方,待应交消费税的加工物资连续生产完工销售后,抵交其应缴纳的销售环节的消费税。委托加工材料收回用于连续生产应税消费品的企业应编制的会计分录如图3-43所示。

委托加工材料收回用于直接销售的企业应编制的会计分录如图3-44所示。

(4)消费税的缴纳业务。企业按规定期限缴纳消费税,收到银行退回的税收缴款书后,应编制如下会计分录。

借:应交税费——应交消费税

贷:银行存款

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.