收藏

收藏

商誉

1.1.42 商誉(1711)

一、本科目核算企业合并中形成的商誉价值。商誉发生减值的,可以单独设置“商誉减值准备”科目,比照“无形资产减值准备”科目进行处理。

二、非同一控制下企业合并中确定的商誉价值,借记本科目,贷记有关科目。

三、本科目期末借方余额,反映企业商誉的价值。

2.20 商誉

1.业务概述

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率等)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

2.账务处理

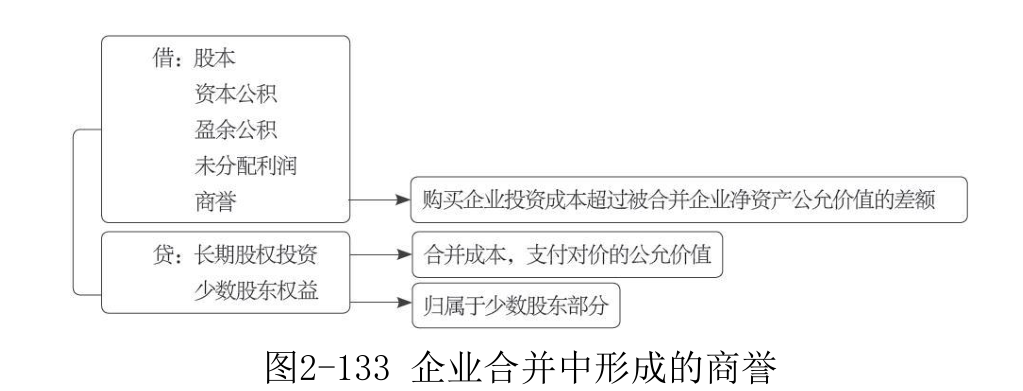

在编制购买日的合并资产负债表时,需要将母公司对子公司长期股权投资与子公司所有者权益中所拥有的份额予以抵销。母公司对非同一控制下取得的子公司长期股权投资进行账务处理时,是按子公司资产、负债的公允价值确定其在子公司所有者权益中所拥有的份额,合并成本超过这一金额的差额则作为合并商誉处理。编制会计分录如图2-133所示。

3.案例解析

【例2-98】甲公司2×19年1月1日以定向增发公司普通股股票的方式,购买取得A公司70%的股权。A公司当日资产负债表中,基于资产和负债的公允价值,A公司的股本为200 000 000元,资本公积为120000 000元,盈余公积为12 000 000元,未分配利润为28 000 000元。甲公司定向增发普通股股票100 000 000股,每股面值为1元,市场价格每股为2.95元。甲公司并购A公司属于非同一控制下的企业合并,假定不考虑所得税、甲公司增发该普通股股票所发生的审计以及发行等相关的费用。

(1)甲公司将购买取得A公司70%的股权作为长期股权投资入账,账务处理如下。

借:长期股权投资——A公司 295 000 000

贷:股本 100 000 000

资本公积 195 000 000

(2)在合并报表中,账务处理如下。

借:股本 200 000 000

资本公积 120 000 000

盈余公积 12 000 000

未分配利润 28 000 000

商誉 43 000 000

贷:长期股权投资——A公司 295 000 000

少数股东权益 108 000 000

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.