收藏

收藏

应付票据

1.2.3 应付票据(2201)

一、本科目核算企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。

二、本科目可按债权人进行明细核算。

三、应付票据的主要账务处理。

(一)企业开出、承兑商业汇票或以承兑商业汇票抵付货款、应付账款等,借记“材料采购”“库存商品”等科目,贷记本科目。涉及增值税进项税额的,还应进行相应的处理。

(二)支付银行承兑汇票的手续费,借记“财务费用”科目,贷记“银行存款”科目。支付票款,借记本科目,贷记“银行存款”科目。

(三)应付银行承兑汇票到期,企业无力支付票款的,按应付票据的票面金额,借记本科目,贷记“短期借款”科目。

四、企业应当设置“应付票据备查簿”,详细登记商业汇票的种类、号数和出票日期、到期日、票面金额、交易合同号和收款人姓名或单位名称以及付款日期和金额等资料。应付票据到期结清时,应在备查簿中予以注销。

五、本科目期末贷方余额,反映企业尚未到期的商业汇票的票面金额。

3.5 应付票据

应付票据,用于企业在商品购销活动和对工程价款进行结算因采用商业汇票结算方式而发生的,由出票人出票,委托付款人在指定日期无条件支付确定的金额给收款人或者票据持票人的情况

3.5.1 应付票据的发生

1.业务概述

应付票据包括商业承兑汇票和银行承兑汇票。应付票据按是否带息分为带息应付票据和不带息应付票据两种。通常而言,商业汇票的付款期限不超过6个月,因此,在会计上应作为流动负债管理和核算。同时,由于应付票据的偿付时间较短,在会计实务中,一般均按照开出、承兑的应付票据的面值入账。

2.账务处理

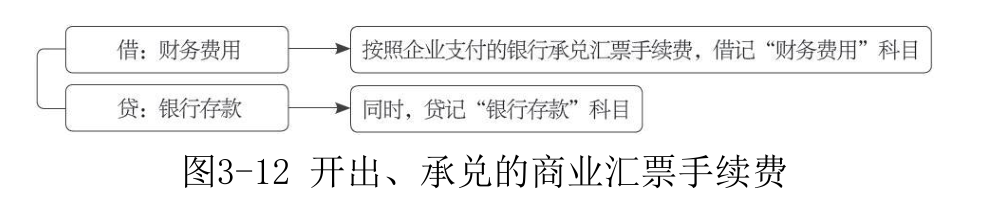

企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,应当按其票面金额作为应付票据的入账金额,借记“材料采购”“原材料”“库存商品”“应付账款”“应交税费——应交增值税(进项税额)”等科目,贷记“应付票据”科目。企业支付的银行承兑汇票手续费应当计入当期财务费用,借记“财务费用”科目,贷记“银行存款”科目。编制会计分录如图3-12所示。

3.案例解析

【例3-6】甲企业为增值税一般纳税人。该企业于2×19年4月6日,开出并承兑一张面值为56 500元、期限为5个月的不带息商业承兑汇票,用以采购一批材料,材料已收到,按计划成本核算。增值税专用发票上注明的材料价款为50 000元,增值税税额为6 500元。该企业的账务处理如下。

借:材料采购 50 000

应交税费——应交增值税(进项税额) 6 500

贷:应付票据 56 500

假设上例中的商业汇票为银行承兑汇票,甲企业已缴纳承兑手续费29元。账务处理如下。

借:财务费用29

贷:银行存款29

3.5.2 不带息应付票据的偿还

1.业务概述

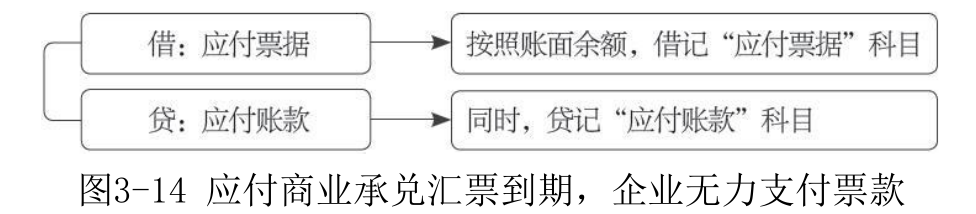

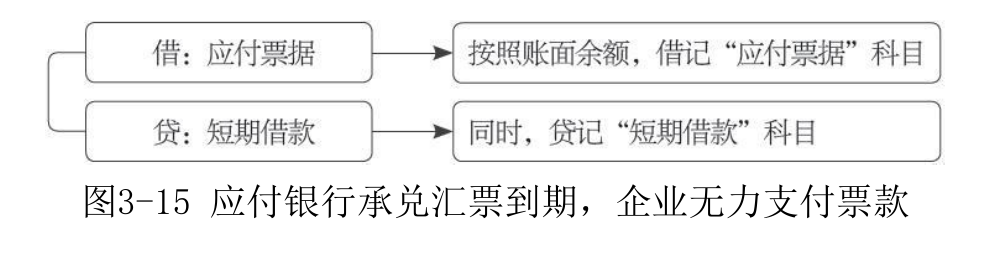

应付票据到期支付票款时,应按账面余额予以结转。应付商业承兑汇票到期,如企业无力支付票款,应将应付票据的账面余额转作应付账款;应付银行承兑汇票到期,如企业无力支付票款,应将应付票据的账面余额转作短期借款。

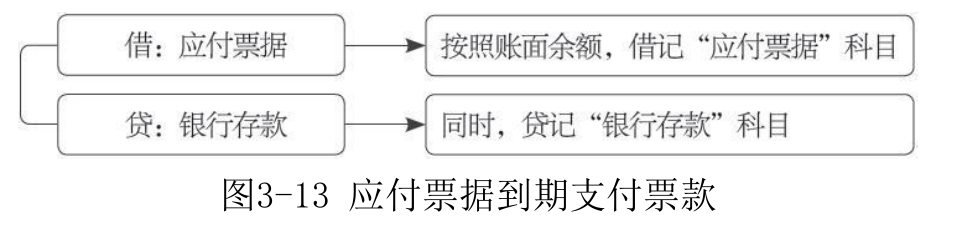

2.账务处理应付票据到期支付票款时,借记“应付票据”科目,贷记“银行存款”科目。编制会计分录如图3-13所示。

应付商业承兑汇票到期,如企业无力支付票款,借记“应付票据”科目,贷记“应付账款”科目。编制会计分录如图3-14所示。

应付银行承兑汇票到期,如企业无力支付票款,借记“应付票据”科目,贷记“短期借款”科目。编制会计分录如图3-15所示。

3.案例解析

借:应付票据 56 500

贷:银行存款 56 500

假设上述商业汇票为银行承兑汇票,该汇票到期时甲企业无力支付票款。该企业的账务处理如下。

借:应付票据 56 500

贷:短期借款 56 500

3.5.3 带息应付票据的偿还

1.业务概述

带息应付票据的账务处理与不带息应付票据的账务处理的不同之处是,企业开出、承兑的带息票据,应于期末计算应付利息。

2.账务处理

企业开出、承兑的带息应付票据,期末计算应付利息时,借记“财务费用”科目,贷记“应付票据”科目。编制会计分录如图3-16所示。

3.案例解析

【例3-8】2×19年3月1日,乙企业开出带息商业汇票一张,面值为320 000元,用于抵付其前欠H公司的货款。该票据票面利率为6%,期限为3个月。该企业的账务处理如下。

(1)3月1日,乙企业开出商业汇票。

借:应付账款——H公司 320 000

贷:应付票据 320 000

(2)3月31日,乙企业计算开出的带息应付票据应计利息。

借:财务费用 1 600

贷:应付票据 1 600

3月份应计提的应付票据利息=320 000×6%÷12=1 600(元)

乙企业4月月末和5月月末的账务处理同上。

(3)6月1日,乙企业开出的带息商业汇票到期,以银行存款全额支付到期票款和3个月的票据利息。

借:应付票据 324 800

贷:银行存款 324 800

该 商 业 汇 票 到 期 应 偿 还 的 金 额 = 本 金 + 利 息 =320 000+320000×6%÷12×3=324 800(元)

(4)6月1日,带息商业汇票到期,若乙企业无力支付票款,应将应付票据的账面余额转入“应付账款”科目。

借:应付票据 324 800

贷:应付账款 324 800

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.