点赞

点赞

复制链接

复制链接

微信

微信

分享

分享解除劳动合同一次性补偿金,个人所得税要交多少?企业如何申报?(案例)

一、解除劳动合同一次性补偿金是指个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费)。

二、计算方法:

解除劳动合同一次性补偿金,在当地上年职工平均工资,3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

三、计算案例:

2025年,甲公司因增效减员与小张解除劳动合同,小张取得一次性经济补偿收入370000元。假设当地上年度职工平均工资为80000元,其解除劳动合同一次性补偿金如何计税?

1.确定适用税率:370000-80000×3=130000(元)

按照年度综合所得税率表,确定适用税率为10%,速算扣除数为2520。

2.计算应纳税额:解除劳动合同一次性补偿金应纳税额=130000×10%-2520=10480(元)

四、注意事项:

1.当地上年职工平均工资是指原任职受雇单位所在直辖市、计划单列市、副省级城市、地级市(地区、州、盟)上一年度城镇职工社会平均工资。

2.个人与用人单位解除劳动关系取得一次性补偿收入,无需纳入综合所得进行年度汇算清缴。

五、纳税申报

(1)登录自然人扣缴端,点击【综合所得】,在“收入及减除填写”界面选择【解除劳动合同一次性补偿金】  (2)点击【添加】,在姓名栏选择需要申报的人员,填写一次性补偿收入,系统自动带出免税收入,填写完毕后点击【保存】。若涉及人员较多时,也可使用模板导入。

(2)点击【添加】,在姓名栏选择需要申报的人员,填写一次性补偿收入,系统自动带出免税收入,填写完毕后点击【保存】。若涉及人员较多时,也可使用模板导入。  (3)税款计算后,还有⼀张附表需要完善填写。在减免事项附表⾏次点击填写。

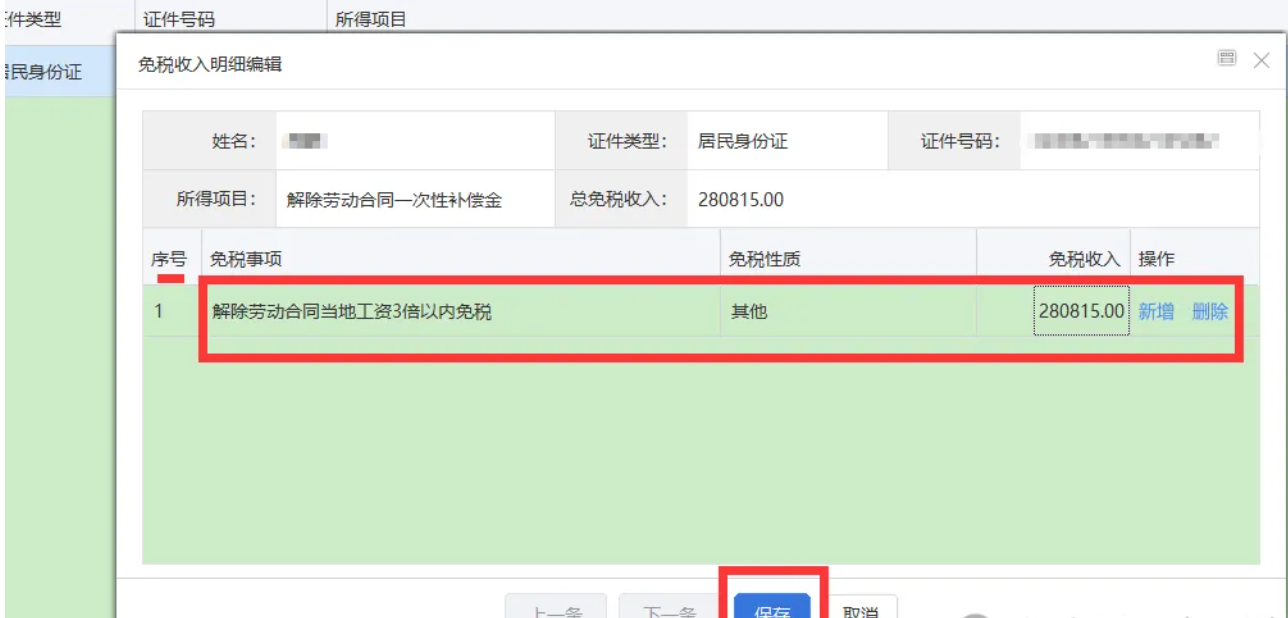

(3)税款计算后,还有⼀张附表需要完善填写。在减免事项附表⾏次点击填写。  (4)进⼊减免事项附表后,在免税收⼊下点击填写,进⼊免税收⼊明细编辑后,选择免税事项“解除劳动合同当地⼯资3倍以内免税”,选择免税性质“其他”,填写好免税收⼊后保存。

(4)进⼊减免事项附表后,在免税收⼊下点击填写,进⼊免税收⼊明细编辑后,选择免税事项“解除劳动合同当地⼯资3倍以内免税”,选择免税性质“其他”,填写好免税收⼊后保存。  (5)确认数据无误后,点击【申报表报送】。

(5)确认数据无误后,点击【申报表报送】。

1.《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条(一) 2.(合肥税务公众号 2025年02月24日 17:50 安徽)《取得这些“一次性收入”,如何缴纳个人所得税?》

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号